Introduzione

Ci sono due aspetti critici da cui non si può prescindere quando si vogliono fare degli investimenti: 1) concentrarsi su aspetti personali e tecnici che sono sotto il nostro controllo, 2) avere un piano.

In questo articolo parleremo di una delle leve della pianificazione finanziaria, gli investimenti. Essi rappresentano sicuramente un’area importante, ma per scelta viene trattata solo al nostro settimo appuntamento editoriale proprio perché è l’area che di solito attrae la maggior attenzione dei risparmiatori facendo passare in secondo piano altri aspetti importanti della pianificazione finanziaria trattati negli altri articoli della serie (link a pagina articoli).

Scopriremo su quali aspetti degli investimenti è meglio concentrarsi e quali invece poter trascurare perché al di fuori del nostro controllo. Investire, infatti, può rappresentare un’attività complessa spesso anche perché ci si focalizza su cose che non possiamo controllare (o controllare meno), come i rendimenti, le oscillazioni di mercato o l’arte divinatoria sulle asset class vincenti del futuro. Dovremmo invece dedicare maggiore attenzione agli aspetti che invece possiamo influenzare e che influenzano la nostra resilienza e serenità finanziaria.

Alcuni approfondimenti che troverai in quest’articolo:

Semplificare e concentrarsi su aspetti che possiamo controllare:

- Obiettivi e loro orizzonte temporale;

- Autoanalisi per comprendere la propria tolleranza al rischio (soggettiva) e la propria capacità di sostenere le perdite;

- Assicurarsi di avere una buona diversificazione;

Impostare un piano:

- Definire un piano di azione e di implementazione di portafogli (tecnica)

- Eseguire il piano d’azione e tenervi fede nel tempo (disciplina)

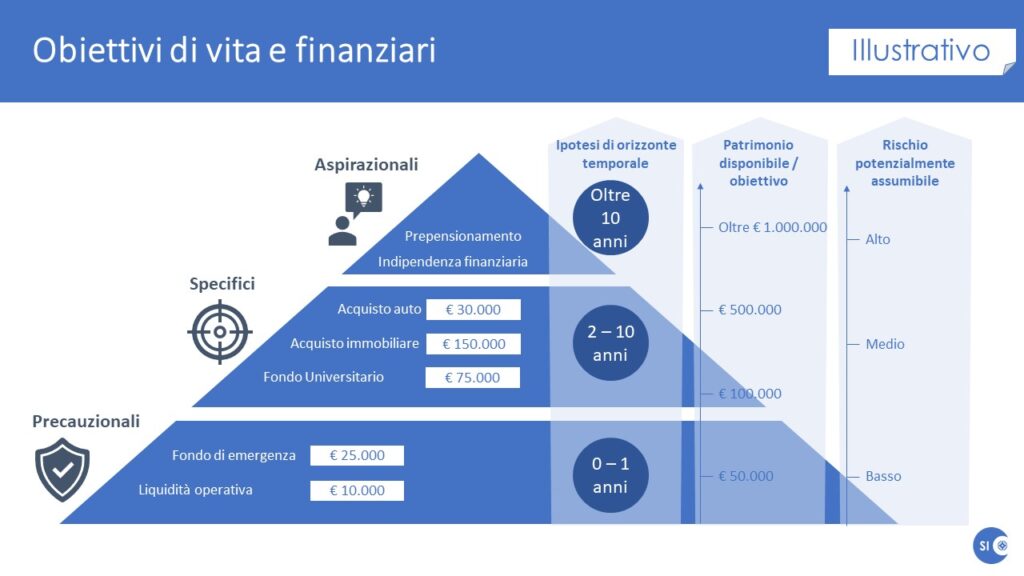

Obiettivi e loro orizzonte temporale

Iniziare ad investire senza avere un obiettivo chiaro di cosa si voglia raggiungere è una garanzia di insuccesso e confusione. Per definire gli obiettivi serve un framework che ci aiuti a fare chiarezza. Se lavori con un consulente finanziario dovrebbe avertene proposto uno, altrimenti puoi prendere spunto da quello che utilizzo per intavolare una discussione con i miei clienti sul tema degli obiettivi.

I valori sono chiaramente indicativi e non vogliono rappresentare un benchmark. Ognuno ha i suoi obiettivi ed un loro valore economico. E’ tutto molto soggettivo.

Il tempo è uno dei principale alleato degli investimenti ed è strettamente correlato ai nostri obiettivi. Più riusciremo a segmentarli e maggiore potrà esser il valore teorico che potremmo estrarre dalle nostre risorse. Per orizzonti temporali brevi, ad esempio quelli associati ad un fondo di emergenza (orizzonte ipotetico di 1 anno), potremmo aspirare ad esempio solo al rendimento ad 1 anno di un titolo di stato. Man mano che aumentiamo l’orizzonte temporale possiamo pensare di aumentare la componente azionaria di rischio che può farci puntare a maggiori rendimenti. Un’attenta analisi degli obiettivi aiuta a definire bene il tempo che possiamo avere a disposizione per far lavorare al meglio le nostre risorse.

Rischio e capacità di sostenere le perdite

La tolleranza al rischio è qualcosa di molto soggettivo e può essere in teoria indipendente dalla propria situazione economica. Ha a che fare con le nostre emozioni e la capacità di gestire momenti in cui il nostro portafoglio può essere in negativo. E’ una caratteristica che può essere allenata, ad esempio per chi non ha mai investito può essere consigliabile partire con una quota più limitata di azionario per fare “esperienza” emotiva sulle naturali oscillazioni a cui questa asset class può essere soggetta. L’allocazione azionaria potrà poi essere incrementata in base alla maggiore conoscenza ed esperienza che si acquisisce negli anni.

La capacità di sostenere le perdite è invece un aspetto più oggettivo ed è legata al nostro patrimonio e situazione reddituale. I portafogli dovrebbero quindi essere calibrati alla situazione complessiva, chiaramente redditi alti e patrimonio di partenza importante possono garantire una maggiore capacità di assorbimento di “urti” di mercato in caso di contesti particolarmente negativi o correzioni prolungate.

Diversificazione e scelta degli strumenti

Il passaggio alla scelta degli strumenti dovrebbe avvenire solo successivamente all’analisi degli step precedenti.

Scegliere può non essere facile, ogni strumento è adatto a ricoprire un ruolo nel portafoglio. Di seguito una lista non esaustiva degli strumenti più comuni: obbligazioni a tasso fisso o variabile, legate all’inflazione o ai tassi d’interesse, europee o extra europee, in euro o in valuta esterea magari coperte da rischio cambio con durata breve, media o lunga, azioni growth e value, large, mid e small cap, internazionali del mondo sviluppato e del mondo emergente, oro, materie prime. Ognuno di questi strumenti ha un suo ruolo ed un peso che andrebbe ponderato per ciascun portafoglio. Per quest’area serve studiare ed acquisire la tecnica necessaria. Il suggerimento è di evitare di fare il piccolo alchimista prima di avere compreso il ruolo ed il rischio di almeno gli strumenti di base sopra riportati. Leggo spesso in articoli e libri che investire è facile e basta acquistare questo o quello strumento, ma non è così. Gli errori da inesperienza o da eccessiva fiducia nelle proprie capacità possono costare caro. Umiltà e studio devono essere alla base della scelta degli strumenti.

Benefici della diversificazione

Non a caso abbiamo elencato sopra diversi strumenti. Diversificare significa ammettere di non conoscere il futuro. Mentre alcune asset class possono performare male nel breve periodo altre faranno meglio, facendoci ottenere un miglior rendimento ponderato per il rischio. Paradossalmente avere qualche strumento in perdita nel portafoglio può essere considerato un segno di diversificazione efficiente (le perdite si dovrebbero poi annullare nel lungo periodo).

Diversificare consente di ridurre la volatilità del portafoglio e di ridurre i relativi drawdown (sono le correzioni negative massime in un dato momento) oltre a migliorare i tempi di recupero del portafoglio in caso di performance negative di una specifica asset class. Ad esempio nel decennio perduto 2000 – 2010 dove le azioni americane sono andate molto male, avere avuto in portafoglio anche obbligazioni e materie prime (oro in particolare) avrebbe garantito un minor rischio, un miglior rendimento e tempi più veloci di recupero dalle perdite della bolla dot.com (2001) e della crisi finanziaria (2007, 2008).

Il piano d’azione (definizione)

I portafogli e gli strumenti scelti combinati con i piano di acquisto / vendita e di ulteriore risparmio futuro da allocare ai nostri investimenti rappresentano il piano d’azione. Il piano dovrebbe includere quindi quanti portafogli costruiremo, quali obiettivi intendiamo raggiungere con ciascun portafoglio e quale quantità di risorse o risparmio aggiuntivo vorremmo allocare a ciascun portafoglio. Sulla base del rendimento che ci attendiamo da un dato portafoglio si possono fare delle simulazione sul montante che potremmo raggiungere alla fine dell’orizzonte temporale di portafoglio. Questo chiaramente rappresenta un valore indicativo in quanto i rendimenti passati non sono garanzia di rendimenti futuri, ma avere un benchmark di riferimento è comunque necessario.

Il piano d’azione (implementazione e mantenimento)

Sembra banale passare all’azione dopo aver elaborato un piano ma non lo è. Ancora più difficile è mantenerlo nel tempo ed indipendentemente dal contesto di mercato. Un metodo che applico con i miei clienti è di non far passare troppo tempo dal momento in cui si è d’accordo sul piano al momento in cui si effettuano le operazioni di acquisto degli strumenti finanziari che costituiscono i portafogli.

Non è detto che non si possa cambiare se cambiano le esigenze e gli obiettivi. I cambiamenti non dovrebbero essere invece indotti da situazioni momentanee di mercato che non stravolgono le ragioni per cui abbiamo inserito una data asset class nel portafoglio.

Il piano andrebbe monitorato ed aggiornato almeno su base annuale per essere sicuri che sia sempre allineato ai nostri obiettivi ed agli eventi della nostra vita.

Conclusioni

Avere degli investimenti in essere non significa necessariamente avere un piano di investimenti che è uno strumento molto più potente perché ci consente di manovrare la nave dei nostri investimenti avendo in mente una rotta e dove vogliamo arrivare. Senza un piano di navigazione i nostri investimenti sono una barca in mezzo al mare in balia delle onde (i mercati).

Per rendere più facile il nostro approccio al mondo degli investimenti dovremmo approfondire gli aspetti su cui possiamo esercitare maggiore controllo evitando di avere la pretesa di influenzare o predire il futuro dei mercati e dei prezzi degli asset che restano comunque caratterizzati da un ineliminabile velo di incertezza. Gli elementi su cui possiamo esercitare controllo sono una riflessione accurata sugli obiettivi che abbiamo e che vorremmo raggiungere con il supporto dei nostri investimenti, nonché una comprensione del nostro profilo rischio e degli strumenti che inseriamo in portafoglio. Tutto ciò non è facile come molti finfluencer vogliono far credere. Per questo esistono i consulenti finanziari, meglio se indipendenti.

Se vuoi avere maggiori informazioni su come impostare il tuo piano finanziario scrivimi una mail all’indirizzo antonio.oriolo@sempliceinvestire.it per prenotare un primo appuntamento gratuito.